让不懂建站的用户快速建站,让会建站的提高建站效率!

栏目分类

音频技术 别克GL8探入20万元内, 国内MPV商场走向何方?

发布日期:2024-10-30 14:35 点击次数:125

最近国内的MPV商场,有两件值得温雅的事儿——

一是多年霸榜高端MPV商场、一度成为商务MPV代名词的别克GL8,日前针对别克GL8陆上公事舱版块推出了双11优惠策略,官方优惠起售价19.79万起。

第二件事,则是堪称“宝宝巴士”的极氪MIX精致上市,以5座、中型纯电MPV(编者按:官方将极氪MIX定位为“家庭全场景大五座”车型,现时行业将其化磋磨为中型MPV)的定位,给出了27.99到29.99万元的精致疏浚价,初次以两排座MPV的身份,切入到了近30万元的高端商场。

两个立场迥异、尺寸出入甚远的MPV车型,在一周之内以不同的神态成为热门,如实是值顺应作念一个话题来聊聊的。在中国品牌逆袭国际品牌、新能源反超燃油车的大布景下,销量、声量齐相对较弱的MPV,这些年资格了怎样的变化,将来又将走向何方?

01

从小众到更小众?国内MPV商场份额已不足5%

咱们普通聊乘用车,一般分轿车、SUV和MPV这三大类别,其中轿车和SUV的商场份额和销量限制,齐要远超MPV车型,诚然也有一些销量不低、且话题度比较高的车型,但MPV行为一个大类,举座其实算得上一个小众类别。

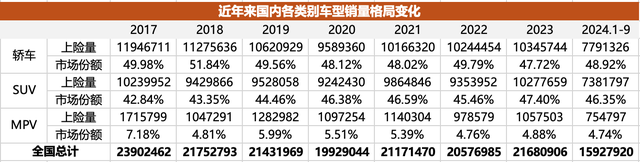

以上险量的角度,总结往日七八年里三大类乘用车的销量变化,会发现底本份额就不算高的MPV车型,在近几年还处于不停萎缩的趋势。

2017年,国内轿车、SUV车型的上险量齐达到了千万辆以上,而MPV车型的上险量以为只消171.6万辆,占总体乘用车商场的7.18%。而这个比例,已经是7年多以来最高的一个年份。

从2018年运行,国内乘用车市还处于SUV份额上升、轿车份额下滑的趋势,其中SUV车型的销量占比,在2023年达到了最高的47.4%,和轿车的47.7%份额只差了0.3个百分点,是迄今两大类别销量最接近的一次。

不外SUV份额上升的同期,受影响的并不单要轿车,2019到2021年,国内MPV车型的销量占比,逐步从5.99%下滑到了5.39%,并从2022年运行跌破5%,于今依然莫得回涨的迹象。2017年MPV车型总销量曾接近200万辆,近几年则一直踌躇在100万辆傍边。

从这个数据来看,MPV商场明显是处于萎缩景色的,对比西洋等国际商场,往日十年也出现了SUV崛起、MPV和旅行车没落的趋势。轿车类别扛住了SUV车型十多年的难题,如今形成了踏实相握。但底本就属于小众类别的MPV,似乎执政着更小众的标的滑落。

简直如斯吗?不烦燥下论断,咱们再来望望车型层面的销量变化。

02

统计20款车型数据,MPV商场其实在日暮途穷?

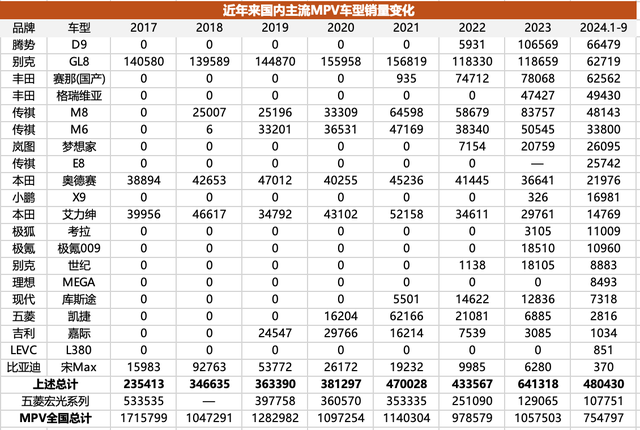

上头咱们统计的MPV车型的数据,除了咱们纯熟的奥德赛、别克GL8、赛那等家用或商务类的MPV车型外,还包含了五菱宏光系列这种低价的微面车型,且后者的销量占比一度相称高,按照广义乘用车的步调,它们如实齐算得上MPV车型。

关联词很昭着,访佛五菱宏光这种微面,主要用途并不是咱们普通相识的“乘用车”,而是更贴近商用属性。往日这些年里,微面车型碰到了强大的销量下滑。

因此,咱们看到MPV商场份额的萎缩,其实很猛过程齐是微面车型巨量下滑导致的。

现时网上很难找到狭义乘用车范围中,MPV车型的销量数据,这里我统计了2017年以来,家用MPV商场中热度和销量比较高的20款车型,而从它们的销量变化中,咱们又能看到迥然相异的趋势:

如上表,咱们能看到两个相称明显的趋势:一是自2017年以来,狭义乘用车类别的MPV车型,数目有了明显的增多;二是在销量层面,这些车型总体的限制是在快速增长的,2017年20款车型的总销量不到25万辆,2023年就已经向上了64万辆。

我所统计的车型并不全面,但表格中的数据所展现出的趋势,是合适骨子的——

狭义MPV商场,不但莫得越发颓唐,反而处于日暮途穷,甚而有进一步爆发的迹象。

借助这个表格,咱们也不错总结下MPV商场的三个相称明显发展阶段。

365建站03

从商务招待为主、到家用随地吐花,MPV商场的阶段变化

率先是2018年之前,家用MPV商场可选的车型相称少,月销能达到万辆以上的,只消别克GL8这一款,且这款车更多面向的是商务场景。用别克GL8招待客户,是其时、包括现时齐相称主流的一个遴荐。

至于家用场景,关于MPV的大空间、多座位齐有硬性需求的,一般齐要拿出近30万元,遴荐奥德赛和艾力绅这两款经典车型。而它们加到统共的销量,诚然齐不可踏实过万,但在很长一段时期里,它们齐是家用MPV车型的首选,地位不亚于商务场景中的别克GL8。

至于20万元内的主流价位,此时已经有各人途安、别克GL6等车型,但受限于价钱和尺寸,其空间和满足肠齐有明显短板,更多的豪侈者如故投向了欢乐发展的SUV车型。

从2017年底到2019年,自主品牌运行连合发力MPV商场,尤其是紧凑级MPV类别,在此时出现了一波新车小爆发。比亚迪的宋MAX、安适的嘉际、广汽传祺的M6,以及五菱的凯捷,算是这一时期的代表车型。

2017年底上市的宋MAX,早期曾创下过月销万辆的色泽,一度成为比亚迪其时的销量相沿。关联词好景不常,2019年的销量,就从前一年的9.3万辆骤跌到5.4万辆,2020年又腰斩到了2.6万辆,如今基本上已经处于停产停售的景色。

五菱凯捷上市后,2021年月均销量保握在了5千辆以上,但之后很快暴跌到1千辆出面,如今也基本上丧失了存在感。至于安适嘉际,发挥最佳的2020年月均销量也只消2千辆傍边。

自2018到2020年,是自主品牌连合推紧凑MPV的阶段,工夫推出的车型,基本只消广汽传祺的M6保握了踏实、且比较可不雅的销量,自2019到本年前九个月,累计上险量达到24万辆,且现时依然保握着月均3千辆以上的限制。

除此以外,比M6稍早上市的M8,定位中大型MPV,主销价位达到20万元以上,级别上平直对标别克GL8,且雷同有宜商宜家的属性,销量比M6更具可不雅,2018年上市于今,累计销量达到34万辆,且现时的月均销量向上5千辆,限制上直逼GL8、赛那等级一梯队。

提到赛那,这款也曾历久以入口体式在国内销售的MPV,体型和别克GL8相似,但属性上基本侧重家用,2021年国产后销量赶紧攀升,再加上之后的姊妹车型格瑞维亚,两款主销30-40万元的MPV,客岁销量以为达到12.5万辆,已经向上了别克GL8。

不外实在对别克GL8形成平直打击的,如故要属2022年上市的腾势D9,推出PHEV插混和BEV纯电两个版块,具有不输别克GL8的商务气质和实用性,且售价全部在30万元以上,依然上市赶紧爆火,客岁上险量向上了10万辆,本年前九个月的销量已经盖过了别克GL8。

而更要害的是,别克GL8分陆上公事舱和陆尊两个版块,前者销量占比向上一半,而价钱基本齐在30万元以内,对比起步门槛就向上30万元的腾势D9,别克GL8不错说不论是销量限制、如故订价智商,齐被腾势D9卓著。腾势D9的见效,也秀雅着MPV车型精致参预新能源时间。

之后的情况,咱们齐知说念了,来到2024年,小鹏和理思辩认推出了X9和MEGA两款纯电MPV,它们的级别不同、价位不同、立场不同、面向的客户群体也不一致,除了齐是纯电能源外,它们还有一个共同点,即是上市前齐被录用厚望,但上市后销量齐远远不足预期。

小鹏X9和理思MEGA迄今发挥最佳的月份,齐是本年3月份,上险量辩认达到4170和3370辆,如今X9已经勾搭3个月销量不足1500辆,MEGA则接近半年月销不足1千辆。

除此以外,新能源MPV鸿沟,还有极氪009、岚图梦思家、传祺E8/E9等车型,月均销量齐不到3千辆,腾势D9的见效,并莫得引爆统共新能源MPV商场。

而跟着极氪MIX的上市,MPV商场,又开启了一个新的阶段。

04

两排5座小尺寸,会是MPV的将来吗?

极氪MIX最受温雅的,无疑是旋转座椅和对开侧滑门(外摆门)等功能,但从宏不雅商场来讲,这款车最大的真谛,其实是为咱们展现出新能源时间MPV可能的一个发展标的——小尺寸双排座MPV。

严格来讲,极氪MIX的车身长度接近4米7,车宽迫临2米,轴距更是向上3米,完全算不上一台小车,关联词放到MPV鸿沟,体量已经比较小的传祺M6,依然要比极氪MIX长不少。不磋商里面座椅的数目,对比动辄5米2、5米3的中大型MPV,极氪MIX在MPV类别已经算得上工整玲珑了。

不外两排座MPV,极氪MIX并不是创始,此前已经上市的极狐考拉、比亚迪D1,定位其实齐是配侧滑门的紧凑MPV,它们的尺寸要比极氪MIX小一圈,其中考拉侧重亲子、D1侧重出行商场,关联词销量齐很惨淡,莫得引起几许温雅。

领有荫藏B柱、旋转座椅等特质的极氪MIX,现时已经赚足了眼球,关联词27.99万的起售价有些超出潜在客户的预期,销量层面能否见效还不好说,关联词这款车所展现出的里面的空间和乘坐天真性,关于好多家庭豪侈者来说如实十分有诱骗力。

极氪MIX的超高资本,未必会限制它的销量限制,关联词基于纯电平台的小尺寸、大空间MPV,已经正视完全不错结束,淌若能对建树、资本和价钱作念好均衡,安适集团或者其它厂商,齐有可能加入、并冉冉加码这个新的赛说念——

两排座MPV,可能成为MPV类别新的增长点。

至于售价跌破20万元的别克GL8,以及赛那、奥德赛等其它传统燃油MPV,份额的萎缩和订价的下探,未必率是很难幸免的。

和轿车、SUV类别比较,MPV商场受到新能源的冲击相对并不算大,但在燃油时间历久无法解脱小众身份的MPV商场,在来到新能源时间后,未必会迎来实在的冲破。

(END)